RADARBANDUNG.id – Kredit merupakan salah satu fasilitas keuangan yang sering digunakan masyarakat. Sering kali, kredit digunakan untuk membeli barang dengan mengangsur sejumlah uang. Angsuran ini dilakukan beberapa kali hingga lunas atau mencapai nominal target pembayaran.

Bukan hanya pembelian barang, kredit juga bisa berupa uang tunai yang diajukan oleh pemohon kepada perusahaan pembiayaan . Dengan kredit ini, tentu memberikan kemudahan bagi masyarakat ketika membutuhkan dana. Tak heran, jika ini menjadi salah satu cara yang dilakukan masyarakat untuk mendapatkan modal usaha.

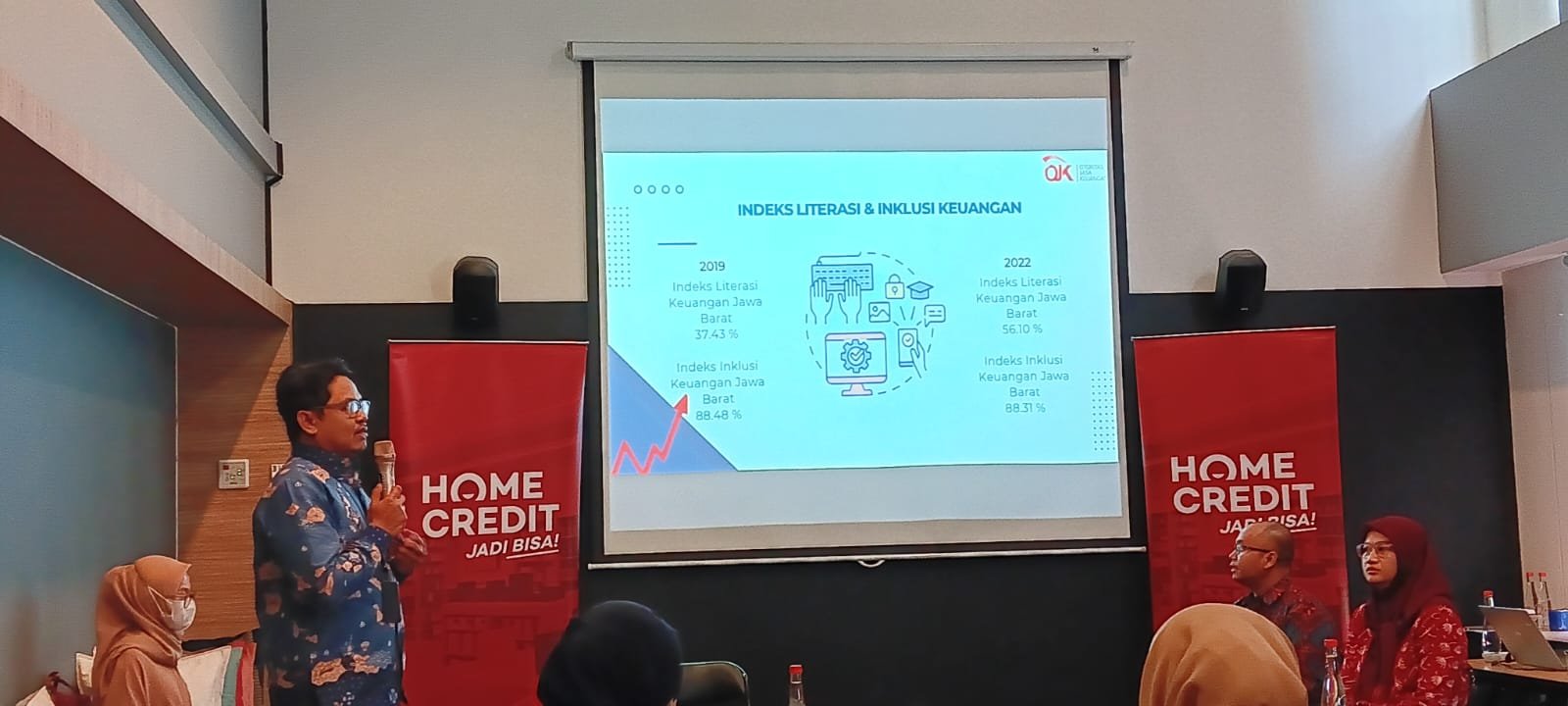

Kepala Bagian Edukasi dan Perlindungan Konsumen Kanreg 2 OJK Jawa Barat Teguh Dinurahayu mengatakan, indeks literasi keuangan di Jawa Barat memang sudah ada peningkatan dari 37,43 persen di 2019 menjadi 56,10 persen pada 2022.

“Artinya banyak yang sudah bisa mengakses keuangan dari perusahaan pembiayaan, meski belum seluruhnya paham hak, kewajiban, hingga apa yang harus dihindari,” katanya di Bandung, Selasa (27/6/2023).

Untuk kredit misalnya, lanjutnya, masih banyak konsumen tidak paham secara detil bagaimana mereka aman dalam hal keuangan ketika mengambil barang. Alhasil kredit macet sering terjadi karena mereka tidak bisa membayar kredit setelah diambil.

“Ketika ingin mengambil kredit ini ada ilmunya, tidak boleh lebih dari 30 persen pemasukan. Kalau lebih dari itu bisa jadi akan susah bayar,” kata dia.

Selain itu, Teguh mengatakan, membeli barang yang bisa menunjang produktivitas, bukan konsumtif. Contohnya, ketika butuh sepeda motor untuk kerja maka bisa dibeli secara kredit agar konsumen bisa bekerja dan akhirnya mendapatkan pemasukan. Uang dari pemasukan itu lantas bisa dibayarkan pada kredit sepeda motor tersebut.

Sementara ketika melakukan kredit yang konsumtif, pembeli harus memperhatikan secara teliti bahwa pemasukan yang diterima bisa membayar barang tersebut. Jangan sampai ketika mengkredit barang untuk keperluan nonproduktif justru membuatnya gagal membayar kredit.

“Kalau produktif itu kan ada penambahan penghasilanya buat konsumen,” papar Teguh

Konsumen, lanjutnya, harus bisa menghitung apakah kredit yang diambil bisa dibayar atau tidak. Jangan sampai ketika barang sudah diambil mereka tidak bisa menyelesaikan pembayaran tersebut. Karena pembayaran yang tertunda bisa berdampak pada nilai slik (sistem layanan informasi keuangan) yang ada di OJK.

“Kalau sudah sliknya jelek ini sulit dihapus dan butuh beberapa lama untuk menghapus cacatan kredit jelek,” ungkap Teguh.

Di sisi lain, konsumen saat ini diharapkan bisa mempunyai tabungan atau dana darurat lebih dulu sekitar 10-20 persen dari penghasilan. Setelah itu baru dana yang ada bisa disalurkan pada pembelian barang termasuk dengan kredit.

Teguh menyebut, selama ini masih ada konsumen yang mempunyai dana kecil dalam pemasukan memaksanakan diri mengambil kredit dengan pembayaran lebih dari 30 persen uang dimilliki setiap bulannya. Untuk menutup utang tersebut, dia kemudian mencari pinjaman dari pihak lain atau istilahnnya gali lubang tutup lubang.

“Ini harus dihindari. Kami sangat mengimbau kalau memang ada kredit bisa segera lunasi apabila sudah jatuh tempo untuk menghindari denda. Jadi tolong pinjam untuk keperluasan produktif, bukan konsumtif,” kata dia. (pra)